1、 简介

光伏银浆是电池片成本的第二大组成部分,占电池片非硅成本比例约 33%。光伏银浆作为 电池电极的核心材料,主要用于硅片金属化(栅线添加),即通过丝网印刷技术,将设计完成后的图形转移到硅片上,然后通过丝网印刷机和印刷电极模板将银浆印刷在硅片的正反面,再通过低温烘烤,高温烧结形成欧姆接触电极,从而收集和传导光伏电池的表面电流。

按位置和作用分类,光伏银浆可分为受光面的正面银浆和背光面的背面银浆。 正面银浆常用于 P 型电池的受光面,N型电池的双面。较于背面银浆,正面银浆受光时间长,对发电性能要求更高,因此在含银量、银浆细度等方面的技术要求更高,导致正面银 浆单价有一定溢价。背银常用于 P 型电池的背光面。受光照时间短,对导电性能要求较低,主要起到粘连作用。

2、 产业链

银浆是光伏电池片重要辅材,上下产业链清晰。在光伏新技术革新中,光伏电池片发挥重 要作用。从整体产业链角度看,光伏银浆产业链可以划分为上游原材料、中游光伏银浆、 下游电池片厂商三个环节。①上游原材料包括银粉、玻璃氧化物、有机载体等,其中银粉 目前海外 Dowa 供应较多,截至目前银粉国产替代进展加快,国内代表企业包括博迁新材、 宁波晶鑫、连城数控等;②产业链中游为光伏银浆企业,其中包括中国的主要供应商,如 聚和材料、帝科股份和苏州晶银,以及国际企业,如贺利氏、三星 SDI 等。③产业链下游 为主要光伏电池片供应商,如通威股份、爱旭股份、晶科能源、隆基绿能、安徽华晟、东 方日升等。

图表 1 中国光伏银浆产业链现状

3、银浆消耗量

随着光伏产业链投资的不断加大,我国光伏行业近年来发展迅猛,并带动光伏银浆消耗量快速增长。据市场调研网显示,我国光伏银浆消耗量从2019年的2441吨增长到2022年的4177吨,年均复合增长率为19.61%。研精毕智分析师预测,2024年中国光伏银浆消耗量将达到5976吨。

图表 2 2019-2024年中国光伏银浆消耗量预测

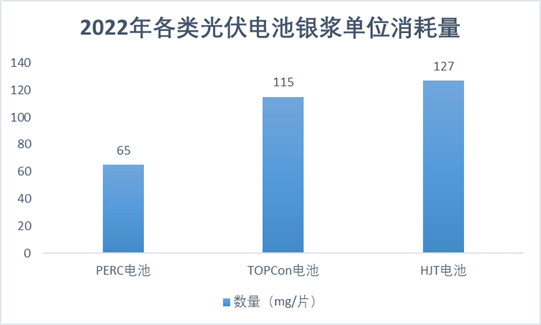

4、各类光伏电池银奖单位消耗量

目前光伏电池银浆分为高温银浆和低温银浆两种。p型电池和TOPCon电池使用高温银浆,异质结电池使用低温银浆。银浆在电池片成本中占比较高,目前主要通过多主栅技术以及减小栅线宽度来减少正银消耗量。数据显示,2022年,p型电池片主栅数量从9BB改为11BB及16BB,正银消耗量降低至约65mg/片,背银消耗量约26mg/片;n型TOPCon 电池双面银浆(95%银)平均消耗量约115mg/片;异质结电池双面低温银浆消耗量约127mg/片。

研精毕智市场调研网隶属于(英文简称:XYZResearch),是国内领先的行业研究及企业研究服务供应商。通过有效分析复杂数据和各类渠道信息,助力客户深入了解所关注的细分市场,包括市场空间、竞争格局、市场进入策略、用户结构等,包括深度研究目标企业组织架构,市场策略、销售结构、战略规划等,帮助企业做出更有价值的商业决策。