一、供给侧现状

1、上游

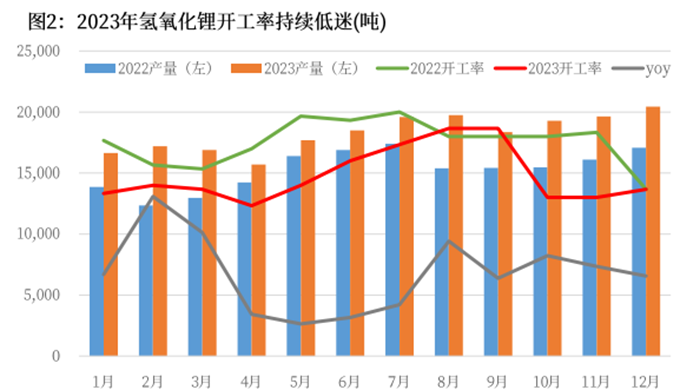

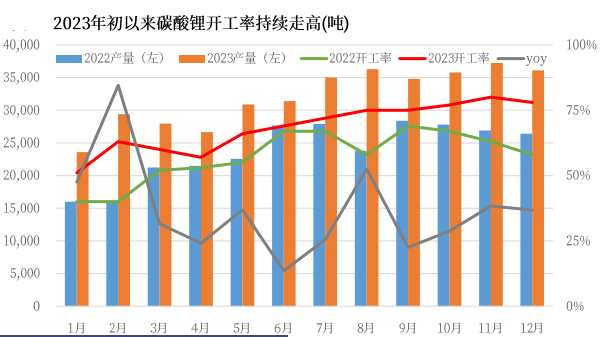

上游端碳酸锂/氢氧化锂生产情况出现分化。据市场调研数据,2023年12月氢氧化锂/碳酸锂单月产量分别为2.0万吨/3.6万吨、同比+19.7%/+36.8%,2023年全年氢氧化锂/碳酸锂产量为22.0万吨/38.5万吨、同比+19.7%/+34.6%,碳酸锂供给增速显著优于氢氧化锂。

二者的开工率数据呈现较大分化。碳酸锂的锂含量稳定、适用于磷酸铁锂和普通三元电池,而氢氧化锂的反应温度较低、能够在加工过程中提供更好的抗氧化能力、腐蚀性高且锂含量波动大,因此主要用于高镍三元路线。

主要开工率差异源于下游电芯需求的差异。受铁锂路线在动力电池占比扩大叠加储能电池迅速放量的影响,2023年初以来碳酸锂开工率稳定增长、供给端处于放量状态,12月碳酸锂开工率78%、同比+20pcts,但较11月80%略有回调。

2、中游

中游材料账期延长加剧运营压力,资本开支增速收窄。据市场调研数据,2023Q1~3,正极/负极/隔膜/电解液四大环节上市公司平均应收账款周转天数为74.7天/102.7天/176.2天/103.2天、较2022年28.9天/29.1天30.4天/38.1天明显延长。主要原因为下游电芯环节话语权提升,材料厂商普遍通过延长账期等方式获取订单,加剧资金运营压力。

中游材料各环节新增产能推进力度明显减缓。行业研究报告数据显示,2023Q1~3正极/负极/隔膜/电解液各环节上市公司构建固定资产支付的现金的平均增速分别为-4.8%/-7.9%/+31.6%/+15.2%,较前两年大幅降低。材料环节已公布产能规划远超2025年全球需求。因此锂电材料环节整体新增产能投放节奏或将持续减缓,部分规划产能将面临延期或取消,其中电解液/隔膜环节相对格局更优。

二、需求侧现状

1、中国电车销量增速放缓

据中汽协数据,2023全年中国新能源汽车车销量达到949.5万辆、同比+37.9%,较2021年(157.6%)和2022年(95.6%)增速大幅放缓,主要原因有二:2023全年和12月单月中国新能源汽车销量渗透率达到31.6%和37.7%、年初至年末呈加速渗透,大基数和高增速下未来增长速率将回落;内燃油车反扑性降价对新能源汽车销量增长造成挤压。

值得注意的是,在成本及里程焦虑驱动下,中国插电车型销量比例持续提升,插电混动的单车带电量约为纯电车一半左右,故电池装机增速低于电车销量增速。随着国内充电桩配比提高和续航能力提升,纯电车占比有望在2025年前后反弹。

2、欧美电车市场复苏,较低渗透率下全球市场仍存增长空间

据EVSales数据,预计2023年欧洲新能源汽车销量达到298.4万辆、同比144.7%,渗透率上升至17.9%。预计2024年欧洲电车销量达380万辆、同比+27.33%。中国电车/电池企业布局产业链可分享增长红利。

市场调研数据显示,2023美国电车销量达140.3万辆、同比+50.7%,较2022年增速有所回升,渗透透率仍处于较低水平、仅9.3%,在IRA政策激励下,整体需求有望进一步提振。美国市场贸易壁垒较高,中国企业入局难度较大。2023全球新能源汽车销量为1401.6万辆、同比+33.2%,电车渗透率仍处于较低水平、仅16.1%,在电动幼化大趋势下可维持乐观预期。预计2024年全球新能源汽车销量约1750万辆、同比+24.9%,渗透率有望迈上20%大关。

研精毕智市场调研网隶属于(英文简称:XYZResearch),是国内领先的市场调研、企业研究、行业研究及细分市场研究、研究报告服务供应商。分析师团队通过有效分析复杂数据和各类渠道信息,助力客户深入了解所关注的细分市场,包括市场空间、竞争格局、市场进入策略、用户结构等,包括深度研究目标企业组织架构,市场策略、销售结构、战略规划、专项调研等,帮助企业做出更有价值的商业决策。